연말정산을 앞두고 소득공제 등의 혜택을 주던 금융상품들의 매력이 갈수록 떨어지고 있다. 소득공제 적용 시한이 연말로 끝나거나 얼마 남지 않았기 때문이다. 그만큼 직장인들이 여윳돈을 굴릴 재미가 없어진다는 얘기다.

20일 금융권에 따르면 연말정산시 소득공제 혜택을 받을 수 있는 대표적인 금융상품인 장기주택마련저축(장마저축)은 벌써부터 인기가 시들하다. 이 상품의 내년 가입자는 소득공제 혜택이 사라지기 때문에 올해 막차를 타야 기존 혜택을 누릴 수 있지만 정작 막차를 타는 사람은 줄고 있는 것으로 나타났다.

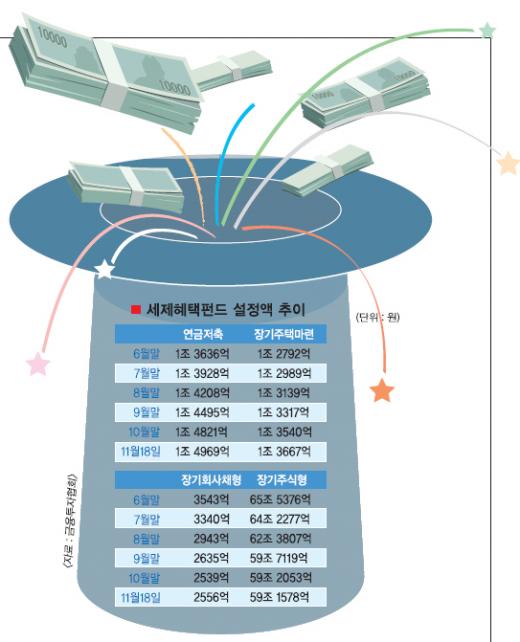

신한은행의 경우 장마저축 가입계좌 수와 잔액은 최근 눈에 띄게 줄고 있다. 지난 18일 현재 이 은행의 장마저축 가입계좌 수는 16만 1765계좌, 잔액은 1조 4671억원을 기록했다. 1년 전인 지난해 11월 말 계좌와 잔액이 각각 20만 724계좌, 1조 6139억원을 기록한 것을 생각하면 눈에 띌 정도로 몸집이 줄어든 셈이다. 우리은행도 세제혜택 축소 논의 이전인 지난 8월 26만 2500계좌에 이르던 장마저축 계좌 수가 3개월여 만에 25만 8490계좌까지 떨어졌다. 지금 가입해본들 연말정산 등의 세제혜택을 누릴 수 있는 시한이 2012년까지로 한정돼 사실상 혜택이 줄어든 것이 큰 이유다. 연말로 혜택이 끝나는 소득공제 상품인 연금저축펀드와 장기주택마련펀드도 마찬가지다. 금융투자협회에 따르면 지난 8월 이후 연금저축펀드와 장기주택마련펀드의 설정액은 각각 1조 4000억원과 1조 3000억원대를 벗어나지 못하고 있다.

특히 장기회사채형 펀드나 장기주식형 펀드 등은 연말 특수는 고사하고 오히려 감소세로 돌아섰다. 실제 장기회사채형 펀드는 지난 6월 3543억원을 기록한 이후 지속적으로 감소해 18일 현재 2556억원을 기록했다. 장기주식형펀드 역시 지난 5월 65조 8157억원으로 정점을 찍은 뒤 6조 6000억원 이상 줄어들어 59조 1578억원에 불과하다. 그렇다고 예금이 대안이 되지도 못한다는 관측이 나온다. 예금금리가 다소 올라갔다고 하지만 1년 전과 비교하면 여전히 낮다. 하나은행의 정기예금인 '부자되는 정기예금'의 1년제 금리는 이날 현재 3.8%를 기록 중인데 1년 전과 비교하면 2.2%포인트나 하락했다. 기업은행의 '실세금리정기예금' 금리 역시 1년 동안 6.75%에서 4.39%(전결금리 기준)로 내려갔다. 다른 은행 역시 최소 1%포인트 이상 떨어진 상황이다. 문제는 조만간 금리가 올라갈 기미가 안 보인다는 점이다. 한 시중은행 관계자는 "시장이 불투명하다보니 굳이 금리를 올리지 않아도 예금으로 돈이 몰리고 있다."면서 "이런 상황이라면 당분간 시중은행들이 경쟁적으로 금리를 올리는 일은 찾기 어려울 것"이라고 말했다.

'재(財) 테크 > 세(稅)테크방안' 카테고리의 다른 글

| 밴(VAN)차량 화물자동차세로 계속 납부한다 (0) | 2009.11.30 |

|---|---|

| "아는 만큼 돈 번다"… 실속있는 소득공제 상품 찾아라 (0) | 2009.11.01 |

| 장기주택마련저축으로 300만원 한도 소득공제 (0) | 2009.06.09 |

| 개인연금저축으로 연말정산에서 세금환급 받으세요 (0) | 2009.06.09 |

| 지금이 적립식 펀드의 투자 적기 (0) | 2008.09.24 |