◆ 베이비부머 은퇴쇼크 시작됐다 제1부 / ② OECD 100점, 한국은 47점 ◆

경제협력개발기구(OECD) 평균의 절반에도 못 미치는 노후대비 지수에서 한국은 전 분야에 걸쳐 주요 국가들과 큰 격차를 보였다. 특히 연금소득의 은퇴 전 소득의 대체율이 심각한 것으로 나타나 이른 시일 내에 보완 대책이 필요한 상황이다.

◆ OECD 평균보다 3년 더 위험 노출

= 주요 지표 가운데 우선 은퇴 후 생존기간과 고령화 속도에서 한국은 OECD 평균과 비교해 크게 높았다. 이 중 은퇴 후 생존기간이 길다는 것은 평균수명은 길어지는 반면 정년은 짧아 은퇴 후 위험에 노출되는 기간이 상대적으로 길다는 것을 의미한다.

이 지표에서 은퇴 후 평균 생존기간에서 한국은 19.1년으로 OECD 평균 16.3년과 비교해 3년이나 길었다. 연금이나 은퇴 전 벌어놓은 소득으로 20년 가까운 세월을 지내야 한다는 뜻이다. 한국인들의 평균수명이 특별히 높지 않은 상황에서 은퇴 후 생존기간이 긴 것은 한국 직장의 정년이 상대적으로 짧기 때문이다. 일본의 경우 60~65세지만 한국은 평균 55세에 불과하다.

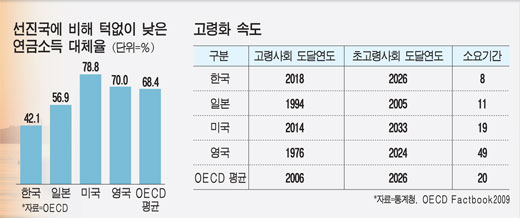

고령화 지표에서 한국은 고령사회에서 초고령사회로 진입하는 데 걸리는 기간이 8년에 불과한 것으로 조사됐다. 65세 이상 인구 비중이 14% 이상인 사회를 고령사회, 20% 이상인 사회를 초고령사회라 한다. 이 지표에서 한국은 2018년 고령사회로, 2026년 초고령사회로 진입할 것으로 예측됐다. 8년 만에 도달하는 것이다. 이는 일본 11년, 미국 19년, 영국 49년에 비해 무척 짧은 수준으로 사회 전반의 은퇴설계 시스템을 재편하기 위한 준비기간을 거의 갖지 못하게 될 것이란 사실을 의미한다.

◆ 고령인구 대부분 저소득층

= 은퇴 후 생존기간이 상대적으로 길다면 보다 확실한 연금 시스템이 갖춰져 있어야 한다. 하지만 현실은 반대였다. 연금소득 대체율에서 한국은 절반에도 못 미치는 42.1%를 기록했다. 은퇴 직전 월 100만원을 벌었다면 국민ㆍ퇴직ㆍ개인 연금을 합해 평균적으로 월 42만1000원밖에 받지 못한다는 뜻이다.

반면 같은 지표에서 OECD 평균은 68.4%를 기록했고 미국은 78.8%, 영국은 70%로 나타났다.

이는 미국 등이 긴 역사의 연금제도를 갖고 있는 반면 한국은 이제 도입 단계에 있는 영향이 크다.

변혜원 보험연구원 연구위원은 "공적연금은 아직 본격적인 수급 단계에 진입하지 않았고 퇴직연금은 이제 도입 단계에 있어 대체율이 낮은 상황"이라고 설명했다.

연금소득이 낮음에 따라 고령인구 대부분은 저소득층으로 몰락하는 것으로 나타났다. OECD에 따르면 2005년을 기준으로 66세 이상 고령인구 중 51%가 하위 20% 소득군으로 나타났다. 66세 이상 2명 중 1명은 빈곤층인 것이다.

◆ 정책ㆍ시각 전환 필요

= 취재팀은 한국 노후대비 수준을 지수화하기 위해 △퇴직 후 생존기간 △고령화 속도 △연금소득 대체율 △고령인구 가운데 저소득층 비중 등 4개 지표를 종합했다.

일관성 있는 비교를 위해 로그, 표준편차 등을 통해 국가별로 수치를 정규화했다. 연금소득 대체율이 높을수록, 나머지 지표는 낮을수록 점수가 높게 평가된다. 비교에서 OECD 평균을 100점으로 했을 때 한국은 OECD 평균의 절반에도 못 미치는 47점으로 나타났다.

이 같은 상황을 간접적으로 알 수 있는 또 다른 지표로 실제 은퇴연령과 공식 은퇴연령 간의 차이가 있다. 이 지표에서 한국은 9.6년으로 나타났다. 연금 수령 시점 이후 생계를 위해 다른 일자리에서 9.6년 더 일해야 한다는 뜻이다. 반면 OECD 평균은 -0.28년이다. 현 직장에서 정년을 맞기 0.28년 전 연금을 받기 시작해 은퇴하자마자 편안한 노후를 즐기고 있는 의미다.

OECD 주요 국가들의 은퇴자들은 좋은 직장에서 충분히 일한 뒤 곧바로 편안한 노후를 즐기지만, 한국 은퇴자들은 노후를 생계를 위한 노동으로 보내고 있는 것이다.

이 같은 상황을 시정하기 위해서는 국가, 기업, 개인의 정책 및 시각 전환이 절실한 것으로 보인다.

■ 매경 · 보험연구원 공동기획

■ 후원=삼성생명ㆍ대한생명ㆍ교보생명ㆍING생명ㆍAIA생명ㆍPCA생명ㆍ뉴욕생명ㆍ생명보험협회

'재(財) 테크 > 재(財)테크·증권투자' 카테고리의 다른 글

| 신종플루株, 상한가 43개중 30개 (0) | 2009.10.27 |

|---|---|

| 주식이란 합법적인 도박판(펌) (0) | 2009.10.24 |

| 배당주 사냥시즌, 구미당기는 황금주는? (0) | 2009.10.21 |

| 환율과 금리 논리의 허구 (0) | 2009.10.21 |

| [2009 국정감사] 국민연기금 편중 투자… 삼성 등 대기업에 몰려 (0) | 2009.10.20 |