변액보험 원금 까먹는게 아닐까 ?

- 원금손실 가능성은 낮아..조기해약하면 손해

- 10년이상 유지하면 노후자금으로 유용하게 쓸 수 있어

- 펀드 갈아타기도 한 방법

[이데일리 문승관기자] 최근 변액보험에 대한 감독당국의 규제와 국내 주식시장의 변동성이 커지면서 변액보험 가입자들의 불안감이 높아지고 있다.

변액보험은 보험사의 운용실적에 따라 보험금이 늘어날 수 있지만, 수익률이 나쁘면 원금을 까먹을 수 있기 때문이다.

자칫하면 원금을 날릴 수도 있다는데, 과연 내가 든 변액보험은 안전한 걸까. 혹시 잘못되지나 않을까.

◇ 원금 손실 가능성 사실상 낮아

변액보험 가입자들의 일반적인 우려와는 달리 원금을 다 잃을 가능성은 사실상 낮다.

보험사들이 상품 손실을 만회하기 위한 조치들을 취해놓고 있기 때문이다.

오히려 조기 해약하면 원금손실 가능성이 높아진다. 변액보험은 연간 최대 12회까지 펀드변경이 가능할 정도로 자산운용이 유연한 상품이다. 국내에 판매되는 변액보험 5가지 종류의 누적수익률을 조사한 결과, 최대 65%가 넘는 양호한 수익률을 나타냈다.

초기 사업비 등 미리 떼기 때문에 가입자들이 느끼는 체감 수익률은 낮을 수 있으나 10년이상 유지한다고 가정하면 노후대비의 주요한 수단이 될 수 있다는 게 보험업계 관계자들의 설명이다.

지난해 12월29일 현재 같은 펀드 유형 내에서 수익률이 가장 높았던 변액연금보험, 변액종신보험, 변액유니버셜보험 보장형, 변액유니버셜보험 적립형, 변액CI보험 등 총 5가지 상품을 살펴봤다.

단, 누적수익률 조사 대상에서 12개월 이하 변액보험은 제외시켰으며 수익률은 납입한 보험료에서 사업비와 수수료를 제외한 금액기준이다.

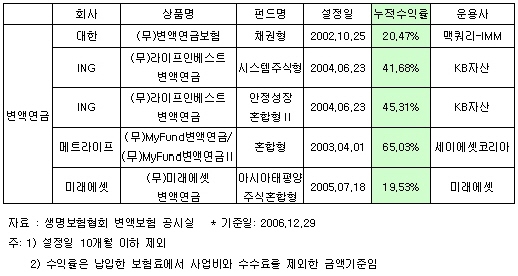

◇ 변액연금

펀드유형이 채권혼합형인 메트라이프의 `(무)MyFund변액연금/(무)MyFund변액연금Ⅱ`는 2003년 4월 1일 설정된 이후 65.08%로, 169개 변액연금보험 상품 중 가장 높은 누적수익률을 기록했다. 이 상품은 세이에셋코리아가 맡아 운용하고 있다. (표 참조)

주식형과 주식혼합형중에서는 KB자산이 운용하고 ING생명이 판매하는 `(무)라이프인베스트 변액연금(주식형)`과 `(무)라이프인베스트 변액연금(주식혼합형)`이 각각 41.68%, 45.31%의 누적수익률을 보였다.

미래에셋생명의 `(무)미래에셋변액연금`은 19.53%를 기록해 해외혼합형중 가장 높은 누적수익률을 나타냈다. 이 변액보험은 주로 성장세가 두드러지게 나타나는 아시아태평양 주변 국가에 투자하고 있다. 운용은 미래에셋생명과 미래에셋자산운용이 맡고 있다.

|

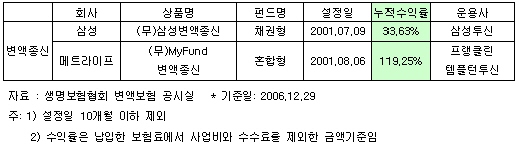

◇ 변액종신보험

변액종신보험은 다른 변액보험상품에 비해 상품수가 적다. 현재 28개가 판매·운용되고 있으며 이중 주식형과 해외혼합형 상품은 없다. 주식혼합형도 금호생명이 판매하는 `(무)Standby변액유니버셜종신보험` 한 가지 밖에 없다.

다만 변액종신보험 중 채권혼합형으로 운용되는 메트라이프의 `(무)MyFund변액종신보험`은 전체 변액보험 상품중에서 가장 높은 누적수익률을 기록했다. (표 참조)

이 상품은 2001년 8월 6일 설정된 이후 2006년말 현재 119.25%로서, 글로벌 자산운용사인 프랭클린템플턴투신운용이 운용하고 있다. 채권형인 삼성생명의 `(무)삼성변액종신보험`은 2001년 7월 9일 이후 33.63%의 양호한 성적을 나타냈다.

|

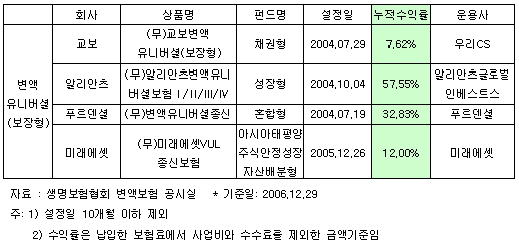

◇ 변액유니버셜보험 보장형·적립형

변액유니버셜보험 보장형과 적립형은 각각 42개, 122개가 판매·운용되고 있다.

펀드유형별로 보면 변액유니버셜 보장형의 경우 주식형인 알리안츠생명의 `(무)알리안츠변액유니버셜보험Ⅰ/Ⅱ/Ⅲ/Ⅳ`가 설정된 이후 2년2개월여 동안 57.55%의 누적수익률을 기록했다. (표 참조)

채권혼합형인 푸르덴셜생명의 `(무)변액유니버셜종신보험`은 2004년 7월 9일 설정이후 32.83%의 수익률을 나타냈다.

|

변액유니버셜보험 적립형중에서는 주식형인 메트라이프생명의 `(무)MyFund변액유니버셜`이 2003년 7월 18일 설정된 이후 104.34%의 높은 누적수익률을 기록했다. 이 상품은 세이에셋코리아에서 운용 중이다.

이어 라이나생명의 `(무)라이나변액유니버셜(주식혼합형)`과 메트라이프생명의 `(무)MyFund변액유니버셜(채권혼합형)`은 각각 2004년 10월 1일, 2003년 7월 18일 설정된 이후 65.04%와 55.91%의 누적수익률을 달성했다.

PCA생명이 판매하고 PCA투신이 운용중인 `(무)PCA 드림링크Ⅱ`는 해외혼합형으로서, 2003년 7월 18일 설정된 이후 47.79%의 누적수익률을 나타냈다. 이 상품은 아시아 지역 국가의 증시에 투자하고 있다.

|

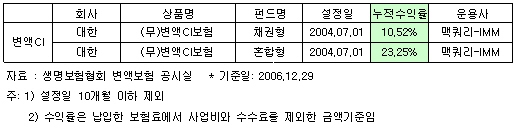

◇ 변액CI보험

변액CI보험은 현재 대한생명과 흥국생명 등이 5개 상품을 판매하고 있다. 대한생명이 판매하고 있는 `(무)변액CI보험(채권형)`과 `(무)변액CI보험(채권혼합형)` 모두 2004년 7월 1일 설정됐다.

2006년 12월말 현재 (무)변액CI보험과 (무)변액CI보험의 누적수익률은 각각 10.52%, 23.25% 등으로 다소 안정적으로 운용되고 있다. (표 참조)

이 상품의 운용사는 맥쿼리-IMM이다. 흥국생명의 변액CI상품은 채권형이 1개, 채권혼합형이 2개로서 모두 2006년 9월 22일에 설정되어 운용중이다. 이 상품들은 설정된 이후 1~3% 미만의 누적수익률을 기록 중이다.

|

◇ 나이 따라 `펀드 갈아타기`도 방법

이처럼 누적수익률이 상위에 올라있는 변액보험은 약 3년 이상 운용된 상품들이다. 특히 채권형 변액보험은 다른 펀드유형 보다 수익률이 다소 저조하다. 이는 채권형이 다른 금융자산보다 비교적 안정적인 채권자산에 투자하고 있기 때문이다.

따라서 젊었을 때는 공격적인 주식형이나 주식혼합형, 채권혼합형, 해외혼합형 등으로 운용하다가 은퇴시점에서 채권형 또는 채권비중이 다소 높은 채권혼합형으로 갈아타는 방법이 적절하다.

이들 상품들은 각각 고유의 목적에 따라 자산운용이 이뤄지기 때문에 일괄적으로 수익률을 비교해서는 안 된다. 즉, 변액연금보험은 은퇴 후 매월 일정 금액의 연금수령을 목적으로 하기 때문에 다른 투자자산에 비해 안정적인 채권비중이 높다.

중도인출 기능을 갖춘 변액유니버셜보험 역시 위험보장이 주목적인 보장형과 노후자금을 목적으로 하는 적립형의 자산운용은 차이가 있다. 이에따라 재무목표가 같은 변액보험내에서 펀드유형에 따라 수익률을 비교하는 것이 바람직하다.

'보험에 관하여 > 변액·유니버셜보험' 카테고리의 다른 글

| [스크랩] 변액보험 vs 주식형펀드 어떤게 더 유리할까? (0) | 2007.12.04 |

|---|---|

| 변액보험은 지고 보장성보험은 뜨고 (0) | 2007.12.04 |

| 변액보험도 결국 보험이다. 10년이상 유지하라 (0) | 2007.12.04 |

| 변액보험 열풍, 이대로 괜찮은가? (0) | 2007.12.04 |

| 변액보험, 상품비교·공시수익률 확인부터변액보험, 상품비교·공시수익률 (0) | 2007.12.04 |