이르면 내년부터 주택담보대출의 기준금리가 현행 양도성예금증서(CD) 금리 대신 은행이 실제 조달한 금리로 대체된다.

한국은행이 매월 집계 발표하는 예금은행 가중평균 수신금리 또는 제3의 기관이 은행의 평균 자금조달 금리를 산정해 기준금리로 고시하는 방식이다. 어떤 방식이 됐든 은행의 조달금리가 현행 CD 금리보다 훨씬 높아 단기적으로 볼 때 신규 대출자들의 이자 부담은 더 늘어날 것으로 보인다.

한국금융연구원은 23일 주택담보대출 기준금리 개선 방안 토론회를 통해 "한국은행이 매월 집계해 발표하는 예금은행 가중평균 수신금리와 제3의 기관을 통해 각 은행의 자금조달 금리를 평균한 값으로 주택담보대출 기준금리를 삼는 방안을 제시했다.

금융연구원의 이날 제안은 금융위원회의 의뢰에 따라 작성된 것으로, 사실상 감독 당국이 은행들에 권고안을 제시한 것으로 볼 수 있다.

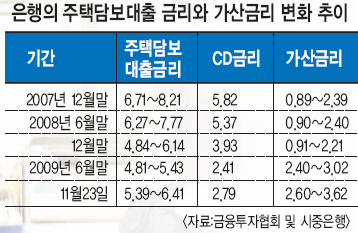

◇기준금리 왜 바꾸나=금융위가 기준금리 변경을 요구하는 근본적 이유는 시중은행들이 변동형 주택담보대출 시 CD 금리에다 얹고 있는 가산금리를 낮추기 위해서다. 은행들은 지난해 11월 6.18%였던 CD 금리가 올해 최저 2.49%까지 떨어지자 가산금리를 대폭 올렸다. 지난해 초까지만 해도 1∼2%였던 가산금리가 최근에는 3.62%까지 상승했다.

지금까지는 가산금리 상승폭이 CD 금리 하락폭보다 낮아 대출자들이 큰 차이를 느끼지 못했다. 실제로 한 시중은행의 주택담보대출 금리는 이날 현재 5.39∼6.41%로 지난해 6월 말 6.27∼7.77%보다 1% 포인트 정도 낮다. 신규 대출자가 1년 전 대출자보다 이자를 적게 내고 있는 셈이다.

문제는 한 번 정해진 가산금리는 돈을 다 갚기 전까지 고정된다는 점이다. CD 금리가 지금과 같은 수준이 계속 유지된다면 아무 문제 없지만 현재 2.79%인 CD 금리가 외환위기 이전인 5.37%로 되올라가면 대출자들의 이자 부담은 정반대로 바뀐다. 지난해 대출받은 사람은 1∼2%의 가산금리를 포함해 6.37∼7.37%의 이자를 내면 되지만 이번 달에 대출받은 사람은 8.99%의 이자를 물어야 한다.

금감위가 CD 금리 상승에 따라 이자 부담이 급격히 늘어 신용불량자가 나올 가능성을 우려하는 것도 이 때문이다.

◇기존 대출자 영향은=기존 대출자들은 기준금리가 바뀌더라도 별다른 영향을 받지 않는다. 기준금리 변경 여부와 상관없이 기존에 맺은 대출 약정이 유효하기 때문이다. 즉 CD 연동 주택담보대출을 받은 경우 CD 금리 자체가 없어지기 전까지는 CD 금리 변화에 따라 이자를 내게 된다.

문제는 신규 대출자들이다. 새로운 기준금리는 현행 CD 금리보다 높게 책정되고 그만큼 가산금리는 낮추는 방식이 될 가능성이 크기 때문이다.

장기적으로 볼 때 CD 금리가 현행 수준을 계속 유지한다고 가정한다면 오히려 더 손해를 볼 수 있다. 게다가 새 기준금리가 도입되더라도 당장 금리 안정 효과를 기대하기는 어렵고, 단기간 내에는 차입비용 부담이 급증해 이자 부담이 늘어날 것이라는 게 전문가들의 분석이다.

'재(財) 테크 > 부동산(不動産)테크' 카테고리의 다른 글

| 아파트가격 과연 폭락할까?(펌) (0) | 2009.11.24 |

|---|---|

| 전세 끼고 집 사도 될까요? (0) | 2009.11.24 |

| 지금은 폭락이 아닌 폭등을 염려할때... (0) | 2009.11.06 |

| 임야를 싸게 사는 방법 (0) | 2009.11.04 |

| 아파트 투자 실패 실사례!!(오르면 팔 생각에 대출로 산 집 ) (0) | 2009.11.04 |